您现在的位置:

您现在的位置:初级会计职称《经济法基础》重要考点:税务管理

考点1:税收征收管理法概述(★)(2020年恢复)

1. 凡依法由税务机关征收的各种税收的征收管理,均适用《税收征收管理法》。

【提示】由海关负责征收(代征)的各种税收的征收管理,不直接适用《税收征收管理法》,而是依其相关规定执行。

2. 我国同外国缔结的有关税收的条约、协定同《税收征收管理法》有不同规定的,依照条约、协定的规定办理。

3. 征纳双方的权利和义务

考点2:税务登记管理(★★)

1. 从事生产、经营的纳税人

企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,都应当办理税务登记。

2. 非从事生产经营但依法负有纳税义务的单位和个人

(1)国家机关、个人和无固定生产经营场所的流动性农村小商贩,不办理税务登记;

(2)其他非从事生产经营但依法负有纳税义务的单位和个人,应当办理税务登记。

3. 扣缴义务人

依法负有扣缴税款义务的扣缴义务人(国家机关除外),应当办理扣缴税款登记。

4. 税务登记主管机关

县以上税务局(分局)是税务登记的主管机关,负责税务登记的设立登记、变更登记、注销登记以及非正常户处理、报验登记等有关事项。

5. 多证合一、一照一码

在全面实施企业、农民专业合作社工商营业执照、组织机构代码证、税务登记证、社会保险登记证、统计登记证“五证合一、一照一码”登记制度改革和个体工商户工商营业执照、税务登记证“两证整合”的基础上,将涉及企业、个体工商户和农民专业合作社登记、备案等有关事项和各类证照进一步整合到营业执照上,实现“多证合一、一照一码”。使“一照一码”营业执照成为企业唯一的“身份证”,使统一社会信用代码成为企业唯一的身份代码,实现企业“一照一码”走天下。

考点3:账簿和凭证管理(★)

1. 从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账簿。

2. 生产、经营规模小又确无建账能力的纳税人,可以聘请经批准从事会计代理记账业务的专业机构或者经税务机关认可的财会人员代为建账和办理账务。聘请上述机构或者人员有实际困难的,经县以上税务机关批准,可以按照税务机关的规定,建立收支凭证粘贴簿、进货销货登记簿或者使用税控装置。

3. 扣缴义务人应当自税收法律、行政法规规定的扣缴义务发生之日起10日内,按照所代扣、代收的税种,分别设置代扣代缴、代收代缴税款账簿。

考点4:发票管理(★★★)

1. 发票的类型

(1)增值税专用发票:包括增值税专用发票和机动车销售统一发票。

(2)增值税普通发票:包括增值税普通发票(折叠票)、增值税电子普通发票和增值税普通发票(卷票)。

(3)其他发票:包括农产品收购发票、农产品销售发票、门票、过路(过桥)费发票、定额发票、客运发票和二手车销售统一发票等。

2. 发票的开具

(1)由付款方向收款方开具发票的特殊情形

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;但下列情况,由付款方向收款方开具发票:

①收购单位和扣缴义务人支付个人款项时;

②国家税务总局认为其他需要由付款方向收款方开具发票的。

(2)取得发票时,不得要求变更品名和金额。

(3)不得有下列虚开发票的行为:

①为他人、为自己开具与实际经营业务情况不符的发票;

②让他人为自己开具与实际经营业务情况不符的发票;

③介绍他人开具与实际经营业务情况不符的发票。

(4)购买方纳税人识别号的填写

购买方为企业(包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业)的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

3. 发票使用中的禁止行为

任何单位和个人应当按照发票管理规定使用发票,不得有下列行为:

(1)转借、转让、介绍他人转让发票、发票监制章和发票防伪专用品;

(2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输;

(3)拆本使用发票;

(4)扩大发票使用范围;

(5)以其他凭证代替发票使用。

4. 开具发票的单位和个人应当建立发票使用登记制度,设置发票登记簿,并定期向主管税务机关报告发票使用情况。

5. 已开具的发票存根联和发票登记簿,应当保存5年;保存期满,报经税务机关查验后销毁。

6. 发票领用分类管理制度(2020年新增)

(1)对于税收风险程度较低的纳税人,按需供应发票。

(2)对于税收风险程度中等的纳税人,正常供应发票,加强事中事后监管。

(3)对于税收风险程度较高的纳税人,严格控制其发票领用数量和最高开票限额,并加强事中事后监管。

7. 发票的检查

(1)税务机关在发票管理中有权进行下列检查:①检查印制、领购、开具、取得、保管和缴销发票的情况;

②调出发票查验;

③查阅、复制与发票有关的凭证、资料;

④向当事各方询问与发票有关的问题和情况;

⑤在查处发票案件时,对与案件有关的情况和资料,可以记录、录音、录像、照相和复制。

(2)税务人员进行检查时,应当出示税务检查证。

(3)调出发票查验的具体规定:

①调出已开具的发票查验

税务机关需要将已开具的发票调出查验时,应当向被查验的单位和个人开具“发票换票证”。

②调出空白发票查验

税务机关需要将空白发票调出查验时,应当开具“收据”,经查无问题的,应当及时返还。

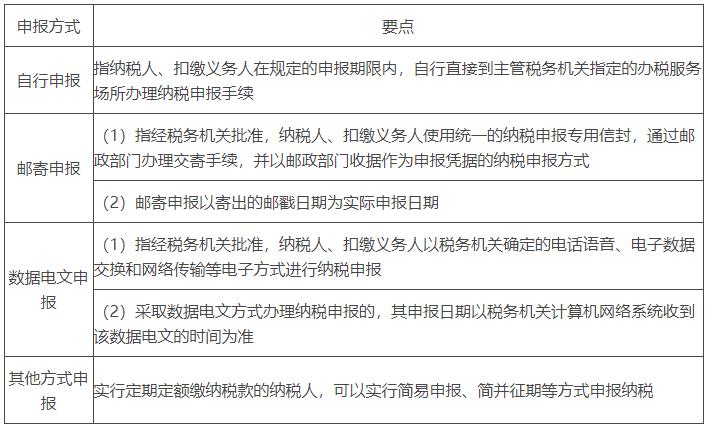

考点5:纳税申报(★)

1. 纳税申报的方式

3. 纳税人享受减税、免税待遇的,在减税、免税期间应当按照规定办理纳税申报。

4. 延期办理纳税申报

(1)因自身原因需要延期:事前申请

①纳税人、扣缴义务人按照规定的期限办理纳税申报或者报送代扣代缴、代收代缴税款报告表确有困难,需要延期的,应当在规定的期限内向税务机关提出书面延期申请,经税务机关核准,在核准的期限内办理。

②经核准延期办理纳税申报、报送事项的,应当在纳税期内按照上期实际缴纳的税额或者税务机关核定的税额预缴税款,并在核准的延期内办理税款结算。

(2)因不可抗力需要延期:事后报告

纳税人、扣缴义务人因不可抗力,不能按期办理纳税申报或者报送代扣代缴、代收代缴税款报告表的,可以延期办理;但是,应当在不可抗力情形消除后立即向税务机关报告。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版